En el siglo XVI cuando los

peregrinos visitaban Santiago de Compostela, iban al final de la tierra

conocida, “el finis terre” y observaban con encogimiento las aguas bravas y

oscuras del Mar Tenebroso, como se llamaba entonces. Nadie conocía qué había al

otro lado, si es que había algo. Hoy en día no hace falta ir al cabo de Finisterre pues conocemos que más allá está

el continente americano. Pero igual que los peregrinos del siglo XVI, nos

preguntamos qué habrá más allá de esta crisis financiera, si es que hay algo.

Observamos sobrecogidos las

turbulencias del Mar Tenebroso de los mercados financieros. Pero a diferencia

de esos peregrinos, hoy sabemos que tenemos soluciones, una de las cuales es la

creación de una banca pública. Hay países que ya la tienen, o la han tenido

como España. Tomar el control de las finanzas y generar un nuevo modelo

productivo, reequilibrando la producción es el plan de travesía y la banca

pública bajo control social puede ser el timón.

I. Financiarización

Una de las causas de la actual

crisis financiera es la naturaleza privada de la banca. Es cierto que la crisis

tiene efectos y causas diferentes en cada país, por tener cada uno una

estructura económica diferente. Pero también lo es que existen elementos

comunes a todos ellos. Por ejemplo, no tiene precedente el hecho de que la

crisis se haya originado en el mercado hipotecario de los USA, incluyendo a las

capas más pobres de trabajadores. Tradicionalmente las crisis se habían

producido como consecuencia de una sobreacumulación de deuda a empresas o

estados, pero no incluyendo a los trabajadores. Esto se debe a la

transformación de la actividad bancaria. Los hogares y las empresas gracias a

las nuevas tecnologías y a la liberalización financiera tienen un mayor acceso

a los mercados de capitales sin necesidad de la intermediación de un banco,

esto es, la desintermediación bancaria.

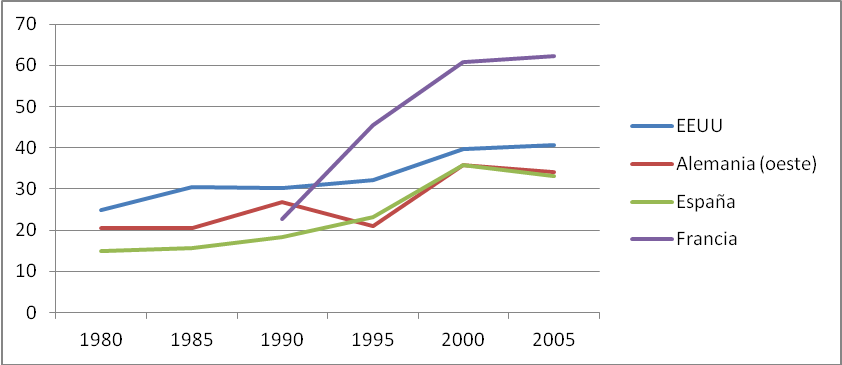

Ingresos no derivados del interés

Fuente: Dos Santos, Datos OECD

Los hogares han movido sus

activos desde los depósitos bancarios hacia otros instrumentos de inversión y

la importancia de la financiación bancaria a las empresas ha caído de manera

significativa. Los bancos por su parte desarrollado nuevas corrientes de

beneficios basados en estas nuevas posibilidades, como tasas, comisiones y

otras ganancias de actividades no basadas en intereses, asociadas

principalmente a la intermediación en los mercados financieros. Estas

actividades comprenden entre otros la facilitación de la participación de

particulares y empresas en los mercados financieros a través de servicios de

inversión bancaria a grandes empresas, servicios de bróker y cada vez más a

través de la gestión de fondos de inversiones, de pensiones y de seguros para

los inversores particulares. La erosión de las pensiones públicas, mediante su

estigmatización (insostenibilidad) y el fomento de los planes de pensiones

privados (inventivos fiscales) ha permitido un importante aflujo de capitales

hacia los mercados financieros.

Si bien es cierto que los hogares

tienen un mayor acceso a vehículos de inversión, también lo es que los créditos

hipotecarios debido a la importancia de las sumas que en ellos se contratan,

siguen siendo en su mayor parte emitidos por los bancos. De esta forma, al mismo tiempo que ampliaban las actividades

mencionadas de inversión, también incrementaron sus créditos hipotecarios y de

consumo a los hogares. Como podemos observar comenzaron a converger operaciones

de inversión y comerciales en las instituciones bancarias. Hay una gran diferencia

entre los flujos de beneficios derivados de transacciones que se realizan en

los mercados financieros y de las operaciones comerciales de préstamo a

particulares y a empresas. Las operaciones de inversión producen beneficios por

comisiones y cuotas, pero sobre todo por comerciar por cuenta propia, es decir,

invertir y desinvertir con el dinero de sus clientes para obtener beneficios.

La diferencia con las operaciones tradicionales normales, es que el beneficio

en éstas se obtiene por la diferencia en el interés que paga cuando dejamos

nuestro dinero y por las comisiones de gestionar ese dinero, y el interés que

hace pagar cuando es él el que presta. Históricamente mezclar banca comercial y

de inversión, ha sido desestabilizante.

Al adoptar la forma de bancos de inversión, los bancos comerciales

debilitaron una de sus mayores habilidades bancarias, la recolección de

información acerca de los prestamistas para procesarla con la experiencia

pasada y establecer patrones de riesgo.

La mayor parte de los préstamos

bancarios hipotecarios en EEUU, pero también en España, se extendieron a capas

cada vez más amplias de trabajadores, cuyo salario real ha sido constante e

incluso decreciente en algunos casos en los últimos años. Las hipotecas

subprime además se concedieron frecuentemente a trabajadores sin ninguna

posibilidad de pagarlas. De la misma

forma en España se concedían créditos a personas que trabajaban en el sector de

la construcción y sectores afines, caracterizados por una burbuja inflada por

el sector bancario. Era evidente que si la burbuja estallaba muchos de los

créditos hipotecarios no iban a ser devueltos. Desde luego si los bancos no

eran conscientes, al ser ésta su principal labor (la ponderación del riesgo) es

una prueba flagrante de su fracaso, al estar ciegos frente a estas fuente de

riesgo seguras. Si eran conscientes habría que depurar responsabilidades

legales.

No solo han fracasado en la

gestión del riesgo, sino que han fracaso

estrepitosamente como mediadores de la adquisición de bienes vitales por parte

de los trabajadores. La crisis inmobiliaria ha dejado a miles de personas en

España en la calle (millones en USA). Siendo la vivienda un bien social, un

bien primordial para una vida digna, es patente que la actividad bancaria con

sus características actuales está incapacitada para mediar en la adquisición de

la vivienda.

El exacerbado endeudamiento que

promovieron estas instituciones ayer, es la contracción del consumo de hoy.

Esto parece poner en evidencia que la banca privada por su configuración es

incapaz de mediar por tanto en la compra de una casa, pero también en pensiones

y otros elementos que dependan de los salarios. Porque en el caso contrario y

dadas las actividades inversoras de la banca propensas a la creación de

burbujas, podrían dejar a miles de personas sin pensiones, salud, educación,

igual que han dejado a tantos otros en la calle. El que los bancos se hayan

tornado hacia los particulares, es decir, a la extracción de beneficios

directamente de los salarios (expropiación financiera), junto con las

operaciones de inversión ha sido devastador para la economía real.

Es importante hacer hincapié en

dos cuestiones importantes para el análisis. En primer lugar el enfoque respecto

a los reguladores. Sin duda éstos han fallado y han sido capturados es epor

aquellos a los que pretendían regular. Pero es que probablemente no estaba en

sus manos. Cierto es que la desregulación ha sido patente y cristalizada en el

boom en Reino Unido de 1986 y la eliminación de Glass Steagla Act en 1999, lo

que permitió mezclar banca de inversión y comercial. Sin embargo, la

recolección y tratamiento del riesgo no es una actividad que dependa de la

regulación, sino que es inherente a la actividad bancaria, y en ello han

fracaso tal y como hemos visto. Admitir la existencia de cuerpos reguladores

para que inducir un buen comportamiento de la actividad bancaria es admitir de

facto que ésta es perniciosa per sé para las economías donde actúa.

En segundo lugar, la propia

naturaleza privada de los bancos hace más difícil la cuantificación real de los

activos tóxicos. Dado que se mueven en un marco competitivo, donde la

información acerca de los bancos vecinos es de suma importancia, la revelación

total de estos activos podría provocar una bancarrota casi asegurada para

aquella entidad que los reconozca en su totalidad. Por ello, la política ha

sido la de ocultar el fracaso y el riesgo verdadero en sus hojas de balance con

la connivencia de las autoridades económicas, completamente capturadas por los

grandes gestores financieros. Además, se ha facilitado la concentración

bancaria mediante adquisiciones o creaciones de holdings bancarios. En España

también mediante la reforma financiera, se ha favorecido la creación de grandes

bancos de forma que Bankia por ejemplo desde el 2010 incluye La Caja de Canarias, Caixa

Laietana, Caja Rioja, Caja Ávila y Caja Segovia. Cuanto más grande es un banco,

más difícil es implementar una gestión apropiada. Esto es debido a que estos

bancos se convierten en entidades sistémicas por su tamaño y por tanto es

difícil que las autoridades permitan una bancarrota (too big to fail), pues

tendría consecuencias sobre todo el sistema. La creación de grandes

conglomerados bancarios crea incentivos perversos a la hora de gestionar el

riesgo puesto que esos bancos tienen la seguridad de que el estado acudirá al

rescate. Esto cambia considerablemente el escenario para los reguladores de

forma que hace difícil que podamos confiar en ellos a la hora de obligar a

implementar políticas prudenciales en los nuevos mastodontes bancarios. Como ha

sido patente el conjunto de riesgos e incertidumbres anteriores a la crisis

eran difícilmente previsibles para los reguladores y estaban fuera del alcance

de su comprensión. Lo mismo ocurrirá con la nueva situación, donde la nueva

actividad bancaria contendrá nuevos riesgos en algún caso también

impredecibles.

II. Banca pública

Con lo dicho sobra explicar que

las medidas de la mal llamada austeridad no suponen una solución a ningún

problema expuesto anteriormente. Frente a la solución insolidaria e injusta que

supone la creación de un banco malo, podemos enfrentar la propuesta de un banco

bueno: la banca pública. No parece descabellado pensarlo en la medida en que la

propia naturaleza privada de la actividad bancaria es la que tiene

externalidades negativas en la economía real.

1. las pruebas

En los años 70 el porcentaje de

bancos estatales era de un 50% del total de los bancos, mientras que en 1995

ese porcentaje ya había caído al 40% por cambio ideológico del papel del sector

público en la economía y por las necesidades recaudatorias debido a diversas

crisis. De 1987 a

2005 se privatizaron alrededor de 250 bancos dando unos 143 mil millones de

dólares. La propiedad pública cayó 15 puntos porcentuales en el mundo. Es

cierto que no existe evidencia empírica robusta que nos permita decir que esta

tendencia ha tenido efectos positivos o negativos, pues depende de la

estructura económica de cada país y de la experiencia del mismo. Por lo tanto

solo podemos decir que una banca pública es una opción eminentemente política.

Pero tenemos algunas evidencias que nos permiten establecer curiosas

coincidencias.

El sistema bancario chino ha sido

más resistente a los efectos de la crisis que cualquier banco privado europeo o

estadounidense. Algunos autores señalan como factores a tener en cuenta el

control del capital existente, lo que ha limitado su exposición a los mercados

de crédito y capitales; su focalización en las actividades bancarias

tradicionales; y la mayor preponderancia de los bancos públicos que se avalan a

ellos mismos a través de la confianza en el sector público. Tenemos que salvar

las diferencias, dado que los bancos estatales chinos prestan principalmente a

las empresas estatales. Ni en Europa ni EEUU quedan ya muchas por lo que la

estructura económica es netamente distinta. Nos quedamos sin embargo con esos

tres factores que pueden contribuir a la creación de nuevos modelos.

No solo China, sino que Brasil o

India también hacen un uso masivo de bancos estatales y curiosamente han tenido

una mejor resistencia a la crisis bancaria. Existe evidencia empírica de que la

banca pública ha ayudado en este sentido, proveyendo crédito contracíclico y

opciones de política económica para contrarrestar los efectos de la crisis. Es

evidente que la banca privada no puede proveer este tipo de soluciones ya que

ha sido ella misma la que ha generado los problemas.

Dakota del Norte, un estado

federal norteamericano, también tiene una banca pública funcionando hoy en día.

Dado que este estado tiene una situación envidiable en términos económicos,

muchos son proclives a explicarlo por la existencia y actividades de la banca

pública, recomendando directamente que el modelo se exporte. Sin embargo

tenemos que tener en cuenta que la estructura económica de Dakota no es la

misma que la española, pues posee recursos naturales que le proporcionan unos

ingresos que otros países no tienen. A

pesar de ello existen notables evidencias, como que dicho estado es el único

que se ha salvado de las garras de la crisis económica, con superávit

recurrentes en las cuentas públicas y la menor tasa de desempleo de todo el

país. Otros estados con el doble volumen de

extracción de petróleo como Alaska, tienen una tasa de paro superior.

2. La teoría

Uno de los grandes problemas que

la banca privada no ha podido resolver ha sido el restablecimiento de la liquidez privada, debido a la falta de

confianza. La creación de una banca pública respaldada por las garantías de la

sociedad, sus recursos y en el caso de tener autoridad monetaria, con el poder

de creación de dinero, haría desaparecer de inmediato esa falta de confianza

que por su naturaleza privada no pueden resolver los bancos de forma autónoma.

Es lo que actualmente se está haciendo al inyectar capital en entidades como

Bankia. Se está poniendo el respaldo público detrás de una entidad privada,

pero con la perspectiva de venderla en un tiempo determinado y dejándole operar

en un mercado privado. Estamos creando un banco privado financiado públicamente,

algo que escapa a cualquier tipo de lógica económica.

En segundo lugar, una banca

pública no tendría por qué ocultar los activos tóxicos que una entidad privada

haya generado, ni entrar en las complejas interacciones y evasiones de los

stress tests. Goldman Sachs valorará los activos tóxicos de Bankia, pero

deberían ser funcionarios públicos los que debieran valorar dichos activos, no

una institución que ha participado activamente

en la creación de la burbuja y que por tanto tiene intereses en la valoración

que vaya a hacer, y a cobrar. Podríamos exigir transparencia algo que está

lejos de la jerga financiera. La apertura completa de los libros de los bancos

nacionalizados podría ser el canal para implementar una solución democrática al

problema de la deuda, ya que esa valoración debería pasar por una auditoría

democrática, de forma que la sociedad tuviera unas bases fidedignas para la

decisión colectiva.

En tercer lugar, es necesario un

cambio de modelo productivo. La banca pública no puede ser simplemente sinónimo

de titularidad estatal, sino que tiene que ser la punta de lanza de un cambio

democrático del sistema de producción y por tanto su creación es un salto

evolutivo importante tanto por sus implicaciones como por la complejidad de su

creación. Es necesario dotarle de las funciones necesarias para ese cambio de

modelo productivo. Es una de las frases más usadas (en todas las acepciones del

término) de los últimos tiempos, pero se suele utilizar como pintura de una

caja vacía. No obstante la dirección parece clara, necesitamos un reequilibrio

de la producción hacia actividades dirigidas a la satisfacción de las

necesidades humanas, dejando de lado ciertas actividades que por muy apetitosas

que sean para los mercados, degradan las condiciones de vida de las personas.

Ese viraje de rumbo solo puede realizarse desde instituciones públicas pues los

mercados, y las personas que operan en ellos, se resistirán a que desaparezcan

algunas actividades por la ingente cantidad de beneficios que les reportan. La

publicidad en contra del sector público y de su actuación en la economía ha

sido tan efectiva que hoy en día está prácticamente asumida la ineficiencia del

mismo y la intervención es un anatema. Sin embargo el sector bancario privado

ha intervenido de facto la economía inflando la burbuja inmobiliaria y

desviando recursos hacia ella. Si dejamos al sector privado una vez más modelar

la economía, estaremos seguros de que el crecimiento no irá a satisfacer las

necesidades de las personas, sino de los mercados.

En cuarto lugar, el valor del

accionista ha sido puesto como excusa en los últimos años para que aparezcan

esquemas de remuneración para traders y directivos que han auspiciado una

imprudencia temeraria. Esto ha promovido los ingentes beneficios a corto plazo,

sin tener en cuenta las consecuencias sistémicas a largo, que han causado

pérdidas soportadas en su mayor parte por los propios accionistas. Mientras los

directivos han hecho ingentes beneficios durante la crisis apenas sufriendo

pérdidas. Recordemos que los ex directivos de Lehman Borhters fueron

inmediatamente contratados por otras entidades, y alguno incluso es ministro de

economía. Los pequeños accionistas tuvieron grandes beneficios mientras la

burbuja vivía, que desaparecieron en la práctica totalidad al estallar la

crisis. Los beneficios de una banca pública no se miden por el rendimiento de

sus accionistas, sino por ser un potente instrumento en la transformación

democrática de la sociedad. Tradicionalmente se pone como problemática de la

gestión pública el hecho de que los gestores no tienen accionistas ante los que

rendir cuentas. En el marco de la teoría de la agencia (agente versus

principal), ello implica que la gestión privada es más eficiente que la

pública. Teorías aparte esta crisis, la mayor del sistema capitalista desde el

crack del 29, se ha gestado en los mercados financieros privados. No parece que

haya una superioridad en la gestión privada, antes al contrario tanto la

gestión social, como la pública y/o la privada presentan diferentes

problemáticas que necesariamente necesitan respuestas. Recordemos por ejemplo

que el conglomerado bancario público español fue vendido siendo rentable. Por

ello la decisión es una decisión política en función de los objetivos que

tengan los gestores públicos.

Esto nos permite introducir el

concepto de Banca Pública bajo control social que ha puesto encima de la mesa

el movimiento 15M. No se ha desarrollado mucho este concepto, pero es

fundamental, ya que tenemos evidencia de que la banca pública por sí misma

simplemente cambiaría el color de los problemas. Es necesario introducir un

saneamiento político, incrementar de manera exponencial el grado de democracia

para que los gestores públicos sean transparentes y responsables de sus

acciones frente a la sociedad. Recordemos que una de las variables que se

utilizan para medir la calidad democrática de un país es la capacidad que tiene

ésta para pedir responsabilidades a sus gestores. La creación de una banca pública

sin una profunda regeneración democrática será pues un castillo de naipes.

Iván AH

EconoNuestra

No hay comentarios:

Publicar un comentario