La financiarización es un fenómeno global y, al mismo tiempo,

heterogéneo. Es una versión extrema de neoliberalismo y globalización.

Supone una transformación del sector financiero y su preponderancia

frente a la economía productiva, con la protección de la posición de los

acreedores financieros. Actúa sobre todas y cada una de las dimensiones

de las finanzas públicas: ingreso, gasto, déficit, endeudamiento.

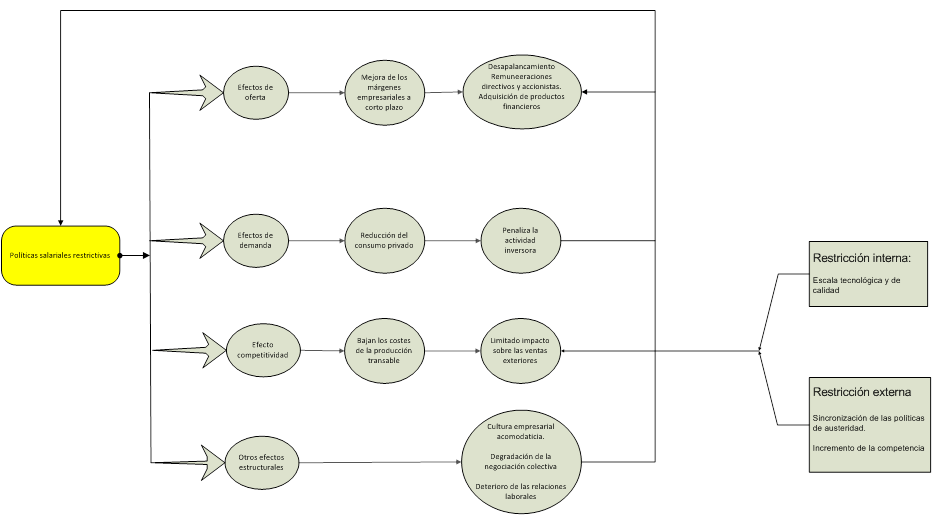

Una referencia fundamental para el análisis de este tema es el libro La financiarización de las relaciones salariales,

editado por Luis Enrique Alonso y Carlos J. Fernández Rodríguez. Su

aspecto principal son las consecuencias sociales de este proceso

económico, principalmente en el ámbito del empleo y las relaciones

salariales; o como dicen los autores, “la destrucción de las bases

sociales del trabajo”. Este tema ha superado el marco académico y entra

de lleno en el debate social sobre las consecuencias de la crisis

socioeconómica y las políticas neoliberales y cómo afrontarlas. Aquí

expongo una valoración sobre cómo hacer frente a la involución social

derivada de esta dinámica [1].

Alcance destructivo de la financiarización y escenarios probables

Cabe una reflexión sobre el alcance socialmente destructivo de esta

dinámica y cómo frenarla. El libro explica adecuadamente la tendencia

dominante —financiarización— y sus consecuencias sociales —mayor

subordinación del trabajo, paro masivo, recortes sociales…—. Estamos en

un proceso socioeconómico y político regresivo. Existe una gran ofensiva

del poder económico y financiero, así como de las élites gestoras e

institucionales a su servicio. Su objetivo es la reafirmación de su

poder hegemónico y el intento de neutralización de los factores que lo

cuestionan y, todavía más, de los componentes que pugnan por su cambio.

Dicho de otra forma, la orientación regresiva de la fuerza principal que

impulsa la preponderancia del poder financiero está bien definida.

¿Cuáles son los límites o las dificultades para su completo desarrollo?

¿Qué dimensión tienen los factores económicos y sociopolíticos que

pueden hacer de contrapeso y condicionar el proceso?.

Podemos descartar la materialización inmediata de la visión

catastrofista absoluta (habitual también en la interpretación de la

crisis de los años treinta): caos social, destrucción del planeta,

guerra total. No obstante, siguiendo el principio de precaución hay que

afrontar y prevenir los indicios que conducen a precipicios

irreversibles. Existen desafíos relevantes para la capacidad de gestión

de las actuales élites poderosas, es decir, para superar su impotencia o

sus errores en el control de procesos que desencadenen consecuencias

negativas irreparables, aunque no lleguen o se detengan al borde del

abismo. Sin embargo, el paralelismo de algunos aspectos con los de la

crisis citada de los años treinta puede oscurecer las diferencias

significativas de los actuales (des)equilibrios en cuatro campos

fundamentales.

Primero, en el plano económico-social, directamente relacionado con

este estudio, se puede decir que los efectos destructivos no han tocado

suelo; todavía pueden agravarse más en: destrucción de aparato económico

real, productivo y de empleo, la desigualdad social, la segmentación y

la descohesión de las sociedades, la exacerbación de las diferencias

mundiales y europeas (norte-periferia), el desmantelamiento continuo de

los Estados de bienestar europeo, con reestructuración regresiva de los

sistemas de protección social colectiva y los servicios públicos. Pero,

también respecto de la reproducción del propio sistema económico

capitalista, el interrogante es qué dimensión y duración puede tener el

agotamiento o el estancamiento económico, la incapacidad para generar

suficiente tasa de ganancia para el capital privado, la riqueza y los

beneficios empresariales (sin fuerte innovación tecnológica), además de

no satisfacer las demandas sociales de bienestar y progreso. Es decir,

antes de plantearse un giro global ¿hasta dónde puede llegar el

sufrimiento popular, la incertidumbre social, la desvertebración de las

sociedades, los conflictos interétnicos y de convivencia? Existen

algunos elementos comunes a la otra experiencia histórica de la gran

depresión: paro masivo, descenso social de capas trabajadoras y medias

con fuerte segmentación, bloqueo y frustración de expectativas

juveniles... Y otros elementos distintos. Ahora las redes de protección

al desempleo, servicios públicos, seguridad social y familiar todavía

ofrecen algunas garantías, aunque está por ver el alcance de su

reducción o agotamiento. Por otro lado, las sociedades europeas tienen

una composición étnica más fragmentada, existen dificultades para la

integración social y se pueden exacerbar dinámicas xenófobas, racistas o

fundamentalistas, con riesgos para la convivencia intercultural.

Segundo, en el campo institucional y político se está produciendo una

involución democrática de los sistemas políticos, un distanciamiento de

las élites políticas respecto de la ciudadanía, por lo que sufren una

significativa deslegitimación social. Existen tendencias autoritarias y

tecnocráticas que promueven el vaciamiento sustantivo de las democracias

liberales, pero, de momento, sin llegar a procesos totalitarios de

supresión de las libertades individuales y públicas o la suspensión del

estado de derecho. No obstante, el grueso de la ciudadanía europea y,

más particularmente, española mantiene una cultura democrática y unos

valores básicos de justicia social, que constituyen frenos a esa

involución.

Tercero, en el ámbito geoestratégico es más lejana la hipótesis de

una guerra abierta interimperialista: el desafío chino todavía se sitúa,

fundamentalmente, en el plano económico, al menos hasta dentro de dos o

tres décadas; sigue teniendo una capacidad político-militar muy

inferior frente a la hegemonía de EE.UU. (y económica frente a EE.UU. y

la UE, que conviene recordar tomada en su conjunto todavía es la mayor

potencia económica y comercial del mundo). Puede haber guerras

‘regionales’, forcejos y tanteos de reequilibrios estratégicos, pero a

corto y medio plazo es difícil que se produzca la tercera guerra mundial

superdestructiva, con el riesgo de confrontación total o de carácter

nuclear, por la pugna de la hegemonía mundial.

Cuarto, en el plano ecologista, sin embargo, es más cercano y grave

el riesgo medioambiental, el desencadenamiento de procesos

incontrolables de cambio, agotamiento o destrucción de equilibrios de la

naturaleza y los sistemas y ciclos vitales. El desarrollo económico y

social, equilibrado y sostenible, es un auténtico reto para las élites

gestoras (y la población) a nivel mundial.

No es inevitable un fuerte retroceso y subordinación del sur europeo

Los resultados electorales en Italia cuestionan la política de

austeridad y a su principal clase política gestora. Al fracaso absoluto

del candidato “comunitario” Monti se añade, respecto del año 2008, la

pérdida por el partido de Berlusconi de seis millones de votos (aunque

algunas encuestas preveían un bajón superior). Mientras tanto, el

Partido Democrático de Bersani (que también ha colaborado con algunos

recortes promovidos por Monti) también ha descendido en 4,5 millones de

votos y no ha sido capaz de representar y articular el conjunto del

descontento social. El ascenso claro ha sido para el Movimiento 5

Estrellas, liderado por Grillo, que ha recogido 8,6 millones de votos,

entre ellos el 40% del voto juvenil. No es un movimiento antipolítico,

es una contestación a “esa” política de austeridad y “esa” clase

política, al servicio de los intereses del sistema financiero

centroeuropeo y amparado por el bloque de poder que representa Merkel y

avalan las principales instituciones europeas. Y expresa la necesidad de

“otra” orientación socioeconómica y “otra” gestión y representación

política, más sociales y democráticas.

Así, es una dinámica que expresa, de forma distinta a la corriente

social indignada española, similar orientación de fondo: rechazo a los

recortes sociales, mayor democratización del sistema político y

exigencia de un recambio de la clase política. Supone, con todas sus

complejidades y ambivalencias, un clamor de gran parte de la sociedad

italiana contra la subordinación de la anterior clase política a los

intereses financieros e institucionales ajenos a los de la mayoría

social. Junto con los nuevos equilibrios del centro-izquierda de

Bersani, si se afirma en una orientación progresista frente a los

ajustes económicos, puede señalar un cambio de rumbo en la gestión de la

representación política.

Es un síntoma positivo. Frente al refuerzo (junto con la pasada

victoria de Hollande) de las tendencias de cambio progresista en Europa,

enseguida han salido diferentes autoridades alemanas y europeas a

recordar el diseño dominante, particularmente para el sur europeo:

política de austeridad, con las llamadas reformas estructurales

regresivas y el chantaje de los mercados financieros. Frente al rechazo

ciudadano y su expresión democrática se nos trata de imponer la idea de

que es inevitable el retroceso social y político. La cuestión es que

cada vez tiene menos legitimidad social. Veamos algunas condiciones de

esta compleja pugna sociopolítica y democrática frente a los intentos de

consolidar la subordinación de los países europeos periféricos.

Centrándonos en el sur europeo, el impacto de los dos primeros

elementos (socioeconómico y político-institucional) configura un

panorama duro y grave. La crisis económica y social es profunda, sus

aparatos económicos son frágiles y dependientes y sus Estados de

bienestar más débiles. Sus élites han fracasado en la modernización

económica de sus respectivos países y ahora están más endeudados,

subordinados y dependientes respecto del eje de poder centroeuropeo

(alemán) y mundial.

Existen importantes diferencias entre, por un lado, Grecia y Portugal

(e Irlanda) y, por otro lado, España e Italia; después viene Francia.

La sensación ciudadana de ‘van a acabar con todo’ expresa la

incertidumbre por el futuro del llamado modelo social europeo, al menos

en esos países. Define el contenido regresivo profundo del proyecto

neoliberal, aunque está por ver, dado los contrapesos existentes, el

grado de cumplimiento de su programa máximo: destrucción del Estado de

bienestar, la regulación y las garantías públicas y debilitamiento del

sistema democrático o, en otro sentido, la vuelta a la implantación de

la economía y el estado liberal del siglo XIX. El temor ciudadano más

realista se asienta en la perspectiva inmediata de un paro masivo y

prolongado, con poca protección al desempleo y menguadas expectativas de

empleo decente, un pronunciado desequilibrio en las relaciones

laborales, con fuerte poder y discrecionalidad empresarial, un recorte

sustantivo en los servicios públicos (sanidad y educación públicas), con

un desmantelamiento progresivo de un débil aunque significativo Estado

de bienestar y de protección social. Se está produciendo una brecha

profunda respecto de los países del norte cuyas clases populares, en

términos comparativos, sobreviven menos mal a los efectos de la crisis y

la política de austeridad. En ese sentido, la incógnita es hasta dónde

el bloque de poder que ampara a Merkel puede imponer ese retroceso

cualitativo en las condiciones sociolaborales y la dependencia económica

y política del sur europeo y, paralelamente, consolidar su hegemonía

respecto a las sociedades periféricas, incluyendo el estado francés, sin

romper el entramado institucional europeo o recibir un fuerte rechazo

popular.

El caso griego es un laboratorio de hasta dónde las élites europeas

(y mundiales) pueden apretar el cinturón a la población, cuál es el

nivel de su disponibilidad a la renuncia del cobro de parte de sus

préstamos, la reducción de la deuda contraída o la flexibilización de

los programas de austeridad (una vez traspasados las responsabilidades y

los riesgos a los estados y salvados los intereses fundamentales de los

acreedores financieros privados y sus sistemas bancarios). Es decir,

dentro de un reparto desigual de los costes de la crisis y su salida,

cuáles son los retrocesos impuestos a la mayoría social y cuáles son

capaces de aceptar los poderosos y los acreedores financieros para

evitar unos efectos problemáticos para la estabilidad de los equilibrios

básicos que garanticen su continuidad: retorno de capitales, hegemonía

del poder y subordinación de las capas populares… O, superando el simple

economicismo, qué componentes geoestratégicos —frente a los focos de

inestabilidad del mediterráneo y oriente medio—, de legitimidad social,

vertebración institucional y desprestigio o ruptura de la propia UE

tiene la (casi) tragedia griega y su impacto y su generalización por el

resto de países europeos periféricos.

Se está imponiendo un retroceso ‘cualitativo’ (deflación) de las

condiciones laborales y sociales de las sociedades europeas del sur

periférico, afectando a Francia, y una dependencia de sus aparatos

económicos y productivos. Se agravan las consecuencias sociales y los

problemas de cohesión social y deslegitimación de sus élites. Se puede

plantear el interrogante: ¿es realista el diseño del poder dominante de

prolongar esta situación y cumplir la amenaza de dar otro paso más

pronunciado y duradero de sometimiento popular, con mayor reducción

salarial y del gasto social, estancamiento económico, descontento

ciudadano y desvertebración política? La respuesta, en todo caso, es que

no es inevitable. Superando el fatalismo, gran parte de las sociedades

europeas, especialmente del sur, está expresando su oposición a la

involución social, a un fuerte retroceso de condiciones de empleo y

derechos sociolaborales, así como su exigencia de regeneración

democrática del sistema político y reequilibrio institucional en la

Unión Europea, más solidario. El futuro, como nos indica la experiencia

italiana, está lleno de dificultades y complejidades, pero sigue abierto

para las opciones progresistas.

Cómo hacer frente a la involución social y evitar el continuismo

El fracaso de la actual política de austeridad ya se va haciendo

evidente, incluso para sectores de las élites poderosas. La apuesta

institucional europea, que se vislumbra para después de las elecciones

generales alemanas de otoño, es el continuismo de la política económica

dominante, intentando contener los desequilibrios europeos, junto con

una reorientación mínima —flexibilidad en la austeridad, estatalización

de los riesgos de la deuda soberana, elementos de crecimiento—. Aunque

conlleve una abundante ofensiva retórica, esa opción es insuficiente

para abordar los graves problemas estructurales, al menos, para estos

países. Puede dar algo de oxígeno a su situación socioeconómica y paliar

alguna situación más grave. Pero es insuficiente para garantizar la

estabilidad socioeconómica y los derechos de las clases trabajadoras

centroeuropeas y, particularmente para los países periféricos, no aporta

soluciones equilibradas y razonables a medio plazo, ni neutraliza la

conciencia social de miedo, frustración e indignación.

La cuestión es si entre las élites europeas dominantes se pueden

configurar algunos sectores representativos del poder, con suficiente

lucidez y perspectiva de conjunto y a medio plazo, con una apuesta

doble. Por un lado, mantener su hegemonía social y política y garantizar

la reproducción del sistema económico. Por otro lado, integrar las

sociedades centroeuropeas y satisfacer mínimamente las necesidades

sociales del grueso de las sociedades periféricas y sus agentes

sociopolíticos. No es una situación completamente inédita en la

historia. Con las correspondientes distancias, es lo que inició

Roosevelt y el keynesianismo intervencionista en los años treinta y,

sobre todo, en la posguerra mundial, desde el propio campo del poder

capitalista liberal. Sería una vuelta a revalorizar la ‘política’, la

regulación pública de la economía y los mercados, y garantizar las

condiciones sociolaborales y de empleo de las mayorías sociales. Se

trata de si van a ser capaces nuevas élites, con el apoyo de sus

sociedades, de ponerle (algunos) cascabeles al gato del poder

financiero. Sería un reformismo sustantivo desde el propio poder,

superando al sector más reaccionario, improductivo y especulativo y las

políticas más restrictivas, y con el objetivo de consolidar su propia

hegemonía política y económica. Dicho de otro modo, la pregunta es si

hay suficiente lucidez y liderazgo en renovadas élites actuales para que

cambien algo (significativo para la sociedad) para no cambiar lo

fundamental (su hegemonía). De momento no hay respuesta satisfactoria

(más allá de los gestos e intentos parciales de Obama/Hollande). En todo

caso, el primer paso estructural sería poner coto a la financiarización

de la economía, el estímulo de políticas de crecimiento del empleo, la

garantía de derechos sociolaborales y democráticos, así como el

enfrentamiento con los grupos de poder agresivo y continuista (hoy

representados, junto con los acreedores financieros mundiales, por el

partido republicano estadounidense y por la alemana Merkel y el

británico Cameron).

O bien, otra hipótesis es si la prepotencia del conjunto de los

poderosos y la visión cortoplacista y financiera de sus intereses

particulares, les impide valorar las graves consecuencias sociales de la

prolongación de la crisis y su gestión antisocial, confiando en la

utilización de sus últimos recursos para neutralizar su

desestabilización a medio plazo: disciplinamiento económico-laboral por

los mercados, segregación social y autoritarismo político. Los fenómenos

contradictorios de empobrecimiento, inseguridad, frustración e

indignación se ampliarían, en una combinación difícil de predecir.

Pero no hay que excluir la posibilidad y la conveniencia de que se

produzca una activación de las fuerzas progresistas que, con un proyecto

diferenciado y autónomo, puedan condicionar el proceso hacia una

transformación profunda del sistema económico y político. En ese

sentido, la dimensión de las protestas sociales y el peso, las

características y la configuración de los equilibrios entre las

distintas tendencias de las izquierdas presentan particularidades en los

distintos países, empezando por Grecia y Portugal y pasando por España e

Italia hasta llegar a Francia o Alemania.

Se puede contemplar la hipótesis de la aplicación de otra política

económica menos agresiva (para el sur) y una dinámica de vertebración

social, institucional y política que evite el panorama catastrófico del

‘caos social’. Es decir, la prioridad por la maximización inmediata de

los beneficios privados, perseguida por el poder financiero y las élites

institucionales dominantes, con la correspondiente involución para las

mayorías sociales, podrían no llegar hasta la destrucción total de las

bases sociales del trabajo, el desmantelamiento absoluto de las

garantías del Estado social y de derecho europeo o la liquidación de las

fuerzas sindicales y de izquierda.

Por tanto, se puede impedir ese plan extremo, cuestionar la completa

hegemonía del poder económico y financiero y las fuerzas conservadoras y

condicionar un nuevo reequilibrio (inestable) en la gestión de la

crisis, evitando el fatalismo o la resignación ante lo peor y la simple

adaptación individual o grupal competitiva, con los recursos desiguales

de cada cual. El desafío no es menor, particularmente para la

ciudadanía, las izquierdas, los movimientos sociales y las élites

progresistas de los países periféricos, que afrontan el riesgo de un

retroceso material sustantivo, la pérdida de una década y una

generación, la subordinación política, la degradación social y la crisis

moral y cívica.

Pero, todavía no existen suficientes fuerzas progresistas y

condiciones socioeconómicas que impidan totalmente esa involución

social, económica y democrática y aseguren un estatus menos destructivo y

desventajoso para la mayoría de la sociedad. Para que esa opción menos

mala de contención regresiva sea tomada en consideración por los

poderosos y sea asumible por una parte significativa del poder liberal,

parece que la realidad todavía debe mostrar más las consecuencias

destructivas de la financiarización y la política de austeridad, en los

distintos planos económico, social, político e institucional europeo. Y,

por otra parte, que el descontento popular y la deslegitimación social

de la clase política y gestora se transformen en una mayor presión

ciudadana progresista, el fortalecimiento del sindicalismo y los

movimientos sociales progresistas, la renovación de las izquierdas, así

como la conformación de un bloque sociopolítico alternativo que impugne

esa dinámica y apueste por una gestión y una salida de la crisis más

justa y solidaria y la regeneración del sistema político. Sería el único

remedio para vencer la completa hegemonía del poder financiero y sus

gestores, del ‘aquí mando yo’, sin controles de la política y con

completa subordinación de la mayoría ciudadana. En ese sentido, el

factor sociopolítico de una corriente social indignada y una ciudadanía

activa, con un proyecto autónomo del poder, es fundamental para empujar

en una dinámica de cambio social profundo hacia una Europa (y un mundo)

más equitativa, solidaria e integrada. Se trata de atreverse a defender

un horizonte progresista, aunque en el proceso se conformen distintas

etapas y transiciones.

Nota

[1] Esta

amplia y excelente investigación está realizada por dieciocho

sociólogos y economistas y está distribuida en catorce capítulos. La

primera parte explica los efectos de la financiarización sobre el empleo

y el mercado de trabajo, las relaciones salariales y el conflicto

social. La segunda parte trata de la geopolítica de la financiarización,

en la que analiza diversos casos específicos (Argentina, Japón, Grecia,

Latinoamérica, Eurozona y Cajas de Ahorro de España), así como los

conflictos en la empresa y en la semiperiferia del sistema-mundo. En

otra parte (ver Cuadernos de Relaciones Laborales, vol. 31, núm.

1, 2013) gloso las ideas más significativas del libro y realizo un

comentario general sobre las consecuencias sociales de la

financiarización.

A. Antón es profesor honorario de Sociología de la Universidad Autónoma de Madrid

Mientras Tanto