No es razonable que no se considere más alternativa que el 'recortismo'

del sector público y que el cheque extendido a nuestros bancos no tenga

contrapartidas.

A finales de mayo de 2010, en un giro de política

económica sin precedentes, se aprobó el primero de los recientes planes

de austeridad. Aquello no fue por casualidad. De acuerdo con datos del

Banco de España, nuestra deuda privada alcanzó un máximo del 212% del

PIB en junio de ese año (de los que 125 puntos corrían a cargo de las

empresas y 87 correspondían a las familias). Si a esto añadimos los 58

puntos que representaba la deuda pública, se tiene que la deuda total de

los llamados “sectores residentes no financieros” de la economía

española equivalía al 270% del PIB.

Desde entonces y

hasta junio de este año, la deuda privada de la economía española se ha

reducido en 26 puntos de PIB. Sin embargo, teniendo en cuenta el

incremento experimentado por la deuda pública en el mismo periodo,

resulta que la deuda total de empresas, familias y administraciones

públicas ronda hoy el 279% del PIB. Es decir, que, tras tres años de

esfuerzos ímprobos, esta deuda representa (en relación a nuestra

capacidad de generar riqueza) nueve puntos más que cuando se aprobó el

primer plan de austeridad. El coste de los intereses de la deuda pública

en el contexto financiero internacional ha puesto su granito de arena,

pues ha pasado de representar el 1,5% del PIB en el inicio de la crisis

al 3,5% actual, aproximadamente.

Parece lógico

preguntarse por el papel del sector financiero en la formación de esta

deuda; al fin y al cabo, los bancos son la otra parte contratante de

empresas, familias y administraciones públicas. Podríamos alarmarnos al

leer que el total de pasivos del sector financiero español equivale

al 450% del PIB, pero esta cifra bruta incluye lo que unos bancos se

deben a otros; no es deuda neta del sector. Además puede decirse que lo

realmente importante no es la deuda que acumulan nuestros bancos, sino

la relación que ésta guarda con el total de sus activos financieros (en

eso consiste su razón de ser: el sector financiero es el instrumento con

el que acumulamos y reasignamos el capital). Por eso, una manera de

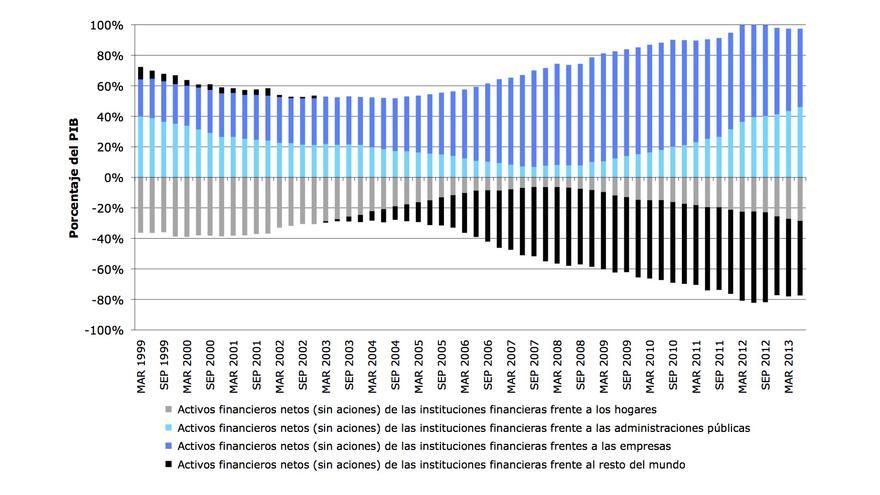

tomarle la temperatura a nuestros bancos consiste en observar la

evolución de sus “activos financieros netos”, o riqueza financiera, tal y

como se representa en la gráfica adjunta.

Se observa, a partir del año 2003, un incremento progresivo de la

posición deudora de nuestros bancos frente al resto del mundo y,

simultáneamente, un incremento de su posición acreedora frente a las

empresas residentes y las administraciones públicas. Hasta ese año los

bancos españoles empleaban el ahorro de las familias para financiar a

las empresas y a las administraciones públicas y, en menor medida,

invertir en el resto del mundo. Nada extraño, sino que las cosas

cambiaron. Los activos financieros netos de las familias frente a los

bancos pasaron de representar casi el 40% del PIB a inicios de los

años 2000 a tan sólo el 6% en vísperas de la crisis. ¿Fue el incremento

de la demanda de crédito por parte de familias y empresas lo que provocó

el endeudamiento de nuestros bancos frente al resto del mundo, o fue al

revés? En cualquier caso, el endeudamiento externo del sector

financiero alimentó la explosión del crédito y permitió el

sobreendeudamiento privado.

Evidentemente, si los

bancos actuaron de esta manera es porque algo ganaban con ello. El

promedio de los beneficios anuales del sector financiero español desde

el inicio del euro hasta el mencionado año 2003 equivalía al 1,5% del

PIB. En junio de 2007, justo antes del estallido de las “subprime” en

Estados Unidos, los mismos beneficios representaban ya el 3% del PIB

interanual.

Hoy, siempre de acuerdo con el Banco de

España, se reclama al sector de las instituciones financieras una deuda

exterior equivalente al 80% del PIB (al margen de otros 90 puntos que

familias, empresas y administraciones públicas deben al resto del

mundo). Resulta curioso que la deuda exterior total no se haya reducido

un ápice desde que se aprobó el primer plan de austeridad: 170% del PIB.

Mientras tanto, el incremento de créditos dudosos ha sido colosal,

pasando de 16.000 millones de euros en 2007 a 180.000 millones en la

actualidad. La consecuencia es que la cuenta de resultados de nuestros

bancos desde que comenzó la crisis arroja unas pérdidas netas superiores

a 40.000 millones de euros. En este contexto es difícil de imaginar que

el sector financiero pueda reabrir el grifo del crédito por sí mismo

(lo que se considera condición necesaria para la reactivación de la

economía), así que hemos extendido otra receta más de deuda pública.

El sector financiero español ha recibido hasta ahora más de 60.000

millones de euros en ayudas públicas directas, sin contar avales y otros

programas del Estado, por un importe superior a 35.000 millones que son

susceptibles de generar pérdidas (de hecho, casi el 20% de esta última

cantidad se había evaporado ya a finales de 2012…). Es mucho dinero. La

carga financiera de la deuda pública presupuestada para 2013, por poner

un ejemplo, es inferior a 40.000 millones de euros. Una cosa es que el

déficit público esté contribuyendo al desapalancamiento de las empresas

privadas a través de los estabilizadores automáticos y otra, muy

diferente, es un trasvase directo de deuda que enjuga sobradamente las

pérdidas del sector financiero desde el inicio de la crisis. Es el

contribuyente quien está hilvanando las costuras de la cohesión social y

facilitando en última instancia el desapalancamiento de la economía

española.

Tenemos, pues, una curiosa combinación de

políticas de austeridad con explosión de deuda pública cuyo balance, al

menos de momento, es el siguiente. El desapalancamiento de los sectores

no financieros no se ha reducido (la deuda del sector privado se ha

transformado en deuda pública, e incluso más). La deuda exterior tampoco

se ha reducido y el crédito interno sigue sin fluir, a pesar del trato

generoso del contribuyente hacia un sector financiero que ha retomado

números verdes desde que comenzó el año (el crédito para la financiación

de actividades productivas se ha reducido un 9% en la primera mitad

de 2013, y un 28% desde que alcanzó su máximo en marzo de 2009).

Además, por el lado de la demanda, el coste de las políticas de

austeridad en forma de paro, merma de poder adquisitivo y deterioro de

los servicios públicos está siendo enorme. Si, como afirma el FMI, “el

desafío político es cómo hacer que este proceso [de desapalancamiento]

sea menos costoso para el empleo y el crecimiento”, no parece que se

pueda hablar de éxito.

Es verdad que es imposible

resolver a coste cero un problema de sobreendeudamiento y que cualquier

política complementaria a la austeridad (fundamentalmente tres: las

quitas, la inflación y el crecimiento) ni es evidente ni está exenta de

controversia. Lo que no es razonable es que no se considere más

alternativa que el “recortismo” del sector público y que el cheque

extendido a nuestros bancos no tenga contrapartidas. Porque, aunque nos

duelan mucho la deuda pública y el mercado laboral, lo que realmente nos

pasa es que nos ha salido un tumor en el sistema financiero.

Daniel Fuentes Castro

El Diario.es

No hay comentarios:

Publicar un comentario